基础会计实训课件.ppt

基础会计实训课件.ppt

《基础会计实训课件.ppt》由会员分享,可在线阅读,更多相关《基础会计实训课件.ppt(64页珍藏版)》请在第壹文秘上搜索。

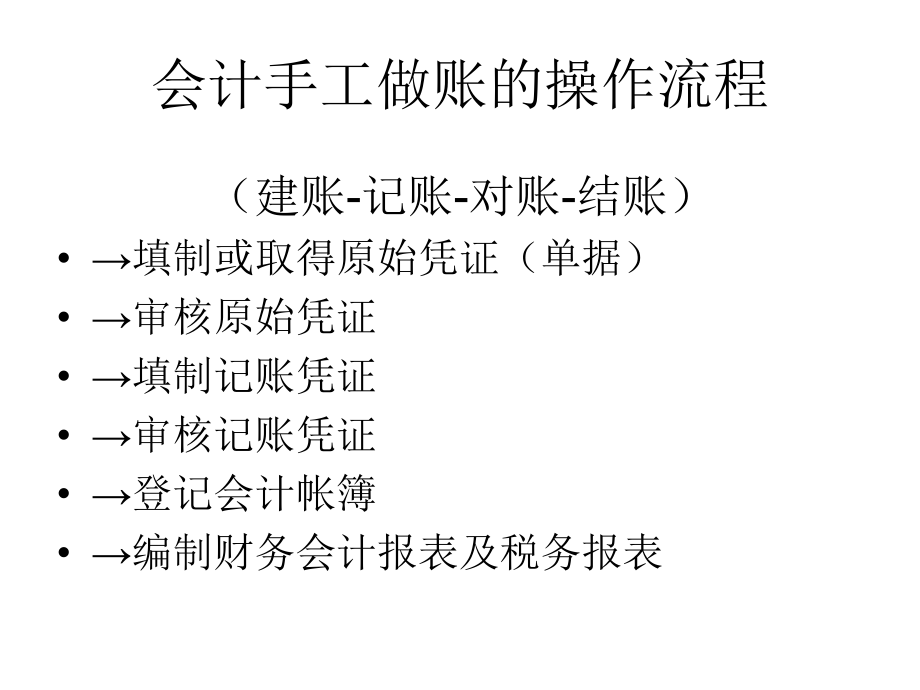

1、会计手工账会计手工做账的操作流程(建账-记账-对账-结账) 填制或取得原始凭证(单据) 审核原始凭证 填制记账凭证 审核记账凭证 登记会计帐簿 编制财务会计报表及税务报表会计账簿:会计账簿:account book 是以一定格式的账页组成的,以会计凭证为依据,是以一定格式的账页组成的,以会计凭证为依据, 全面、系统、连续地记录各项经济业务的簿籍。全面、系统、连续地记录各项经济业务的簿籍。 (1) 记录、储存会计信息记录、储存会计信息(2) 分类、汇总会计信息分类、汇总会计信息(3) 检查、校正会计信息检查、校正会计信息(4) 编报、输出会计信息编报、输出会计信息一、建账一、建账返回1、按用途、

2、按用途 序时账:序时账: 分类账:分类账: 备查簿:备查簿: 也称日记账,它是按经济业也称日记账,它是按经济业务发生或完成时间的先后顺务发生或完成时间的先后顺序逐日逐笔登记经济业务的序逐日逐笔登记经济业务的账簿。账簿。 是对各项经济业务按账户进是对各项经济业务按账户进行分类登记的账簿。行分类登记的账簿。 普通日记账:普通日记账: 是用来记录全部经济业务的是用来记录全部经济业务的日记帐。日记帐。 特种日记账:特种日记账: 是用来专门记录某一类经济业务是用来专门记录某一类经济业务的日记账,的日记账,各单位一般应设置现各单位一般应设置现金和银行存款两本特种日记账金和银行存款两本特种日记账。也称辅助账

3、,它是对某些在序时账和分类账中不予登记或也称辅助账,它是对某些在序时账和分类账中不予登记或登记不够详细的经济业务,进行补充登记以备查考的账簿,登记不够详细的经济业务,进行补充登记以备查考的账簿,如租入固定资产登记簿、代销商品登记簿等。如租入固定资产登记簿、代销商品登记簿等。 总分类账:总分类账: 又称又称“总账总账”,是根据总账科目,是根据总账科目开设,开设, 提供总括的会计信息。提供总括的会计信息。明细分类账:明细分类账: 又称又称“明细账明细账”,是根据总分,是根据总分类账所属的明细科目开设,提类账所属的明细科目开设,提供详细的会计信息。供详细的会计信息。 不一定需要会计凭证不一定需要会计

4、凭证可根据需要自行设置可根据需要自行设置返回2、按外观形式、按外观形式(1)订本式)订本式 (2)活页式)活页式 (3)卡片式)卡片式 在启用前对账页顺序编号,在启用前对账页顺序编号,并固定地装订成册的账簿。并固定地装订成册的账簿。优:能够防止账页散失和非法抽换,比较安全;优:能够防止账页散失和非法抽换,比较安全; 缺:账页固定装订,不便于分工记账,每一账户缺:账页固定装订,不便于分工记账,每一账户所需账页要事先估计预留,不便于根据记账需要所需账页要事先估计预留,不便于根据记账需要增减账页。增减账页。 用途:用途:一般用于现金、银行存款日记账和总分类账一般用于现金、银行存款日记账和总分类账 将

5、若干具有一定格式的账页装将若干具有一定格式的账页装订在账夹中,启用后可以随时订在账夹中,启用后可以随时增减或重新排列账页,年终再增减或重新排列账页,年终再对实际账页顺序编号并装订成对实际账页顺序编号并装订成册的账簿。册的账簿。优:应用灵活,便于分工记账,优:应用灵活,便于分工记账, 可随时根据记账需要增减账页;可随时根据记账需要增减账页; 缺:账页容易丢失和被非法抽换缺:账页容易丢失和被非法抽换 用途:一般用于明细分类账。用途:一般用于明细分类账。 由专门格式、分散的卡片作为由专门格式、分散的卡片作为账页组成的账簿。账页组成的账簿。优:应用灵活,便于分工记账,优:应用灵活,便于分工记账, 可随

6、时根据记账需要增减账页,可随时根据记账需要增减账页, 可以跨年度使用,不需每年更换可以跨年度使用,不需每年更换 缺:账页容易丢失和被非法抽换缺:账页容易丢失和被非法抽换 用途:主要用于使用期限较长的财产物资明细用途:主要用于使用期限较长的财产物资明细账,如固定资产卡片、低值易耗品卡片等。账,如固定资产卡片、低值易耗品卡片等。 返回3、按帐页格式、按帐页格式(1)三栏式)三栏式 (2)数量金额式)数量金额式 (3)多栏式)多栏式 由只设借方、贷方和余由只设借方、贷方和余额三个金额栏的账页组额三个金额栏的账页组成的账簿。成的账簿。适用于:总分类账适用于:总分类账 现金和银行存款日记账现金和银行存款

7、日记账 只需进行金额核算的明细分类账只需进行金额核算的明细分类账由在收入、发出和结存三由在收入、发出和结存三栏内,分别设置数量、单栏内,分别设置数量、单价和金额栏目的账页组成价和金额栏目的账页组成的账簿。的账簿。适用于:适用于: “原材料原材料”、“库存商品库存商品”等等各类各类 存货的明细分类账。存货的明细分类账。由设有三个以上由设有三个以上金额栏的账页组金额栏的账页组成的账簿。成的账簿。普通多栏账页:用于成本、收入、费用等明细分类账。普通多栏账页:用于成本、收入、费用等明细分类账。 “材料采购明细账材料采购明细账”:用于:用于“材料采购材料采购”明细帐。明细帐。“生产成本明细账生产成本明细

8、账”:用于:用于“生产成本生产成本”明细帐明细帐 。“应交增值税明细账应交增值税明细账”:用于:用于 “应交税金应交税金应交增值税应交增值税”明细明细帐。帐。返回一、建账(一一)启用账簿)启用账簿1. 总分类账总分类账2. 日记账日记账3. 明细分类账明细分类账(1) 三栏明细账三栏明细账(2) 数量金额明细账数量金额明细账(3) 多栏明细账多栏明细账 生产成本明细账生产成本明细账4. 备查簿备查簿 应交增值税应交增值税明细账明细账 普通普通明细账明细账返回(二)登记期初余额(二)登记期初余额 总分类账 第 2 页 GENERAL LEDGER 会计科目及编号ACCOUNT NO. 1002

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 基础 会计 课件

第壹文秘所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

第壹文秘所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

重点工作绩效评估自评表.docx

重点工作绩效评估自评表.docx

-

2022 WHO成人、青少、儿童HIV感染者隐球菌病的诊断、预防和管理(全文).docx

-

国家电网行测专项练习题二.docx

-

铁路安全保证书范文.docx

-

2022 ESC室性心律失常管理和心脏性猝死预防指南要点(全文).docx

-

宁夏省安全员C类考试试题.docx

-

2022 EASL消除病毒性肝炎总结(全文).docx

-

2021煤炭工业露天矿建设项目考试答案.docx

-

2022 BSG功能性消化不良的管理要点(全文).docx

-

2022中国原发性结直肠癌规范诊疗质量控制指标(全文).docx

-

2022不同移植胚胎类型和数量与异位妊娠发生风险相关性的研究进展(全文).docx

-

2022YIIN道分娩宫缩乏力性产后出血的早期识别及处理(全文).docx

-

2022中国膀胱癌保膀胱治疗多学科诊治协作共识(全文).docx

-

2022中国宫颈癌规范诊疗质量控制指标(最全版).docx

-

2022中国噬血细胞综合征诊断与治疗指南(最全版).docx

-

2022某县纪委监委关于漠视侵害群众利益问题专项整治工作情况汇报.docx

-

2022某市某区统筹疫情防控和稳定经济增长社会发展工作实施方案2篇.docx

-

2022某市关于贯彻落实全国稳住经济大盘电视电话会议精神和全省稳经济工作电视电话会议贯彻落实情况的报告.docx

-

2022民生实事项目任务分解方案.docx

-

2022某局以案促改工作开展情况报告(含主要做法下一步计划及打算).docx

-

2022正确认识和把握我国发展重大理论和实践问题学习心得感悟范文.docx

-

2022检察机关扫黑除恶专项斗争工作开展情况的报告.docx

-

2022查摆理论学习思想状态组织纪律三个方面问题专题组织生活会个人对照检查材料.docx

-

2022法治政府建设工作总结.docx

-

2022校长述职报告范文.docx

-

2022母婴安全保障自查自纠报告(工作开展情况、存在问题及下步整改措施计划).docx

-

2022机关党建工作要点三篇(1).docx

-

2022某县某市“六稳”“六保”工作开展落实情况汇报材料2篇.docx

-

“两在两同”我先行—区委统战部“同心筑梦”行动实施方案.docx

-

“三重一大”决策制度整改汇报.docx

-

“两个确立”专题党课讲稿6篇汇编.docx

-

“三强化”抓实党风廉政建设.docx

-

中国劳动者职业健康素养基本知识和技能(2022版).docx

-

中药芍药苷神经保护作用机制.docx

-

什么是革命发展问题上的机械论和空想论.docx

-

临床安全注射管理培训考核(问答题).docx

-

中国婴幼儿牛奶蛋白过敏诊治循证建议解读.docx

-

产后出血预防与处理指南主要内容.docx

-

企事业扭转逆境的方法.docx

-

众志成城共同战疫心得体会范文(五篇).docx

-

仪表工安全生产职责.docx

-

临床严重过敏反应救治要点.docx

-

中风急救应知应会.docx

-

临床感染和炎症指标的临床意义详解.docx

-

临床输血操作原则.docx

-

住院时间超过30天患者管理与评价制度.docx

-

临床动脉血气采集技术与各项指标意义.docx

-

仓库管理制度.docx

-

伤口处理误区与规范.docx

-

住院病历质量管理办法.docx

-

临床检验结果常见干扰因素.docx

2019年会计专业技术资格考试资格审查表.docx

2025年初级会计职称考试《经济法基础》必考重点汇总.docx

2025年初级会计职称考试《初级会计实务》必考重点汇总.docx

税务师职业资格财务与会计(流动资产)历年真题试卷汇编3.docx

税务师职业资格财务与会计(流动资产)历年真题试卷汇编2.docx

税务师职业资格财务与会计(所得税)历年真题试卷汇编1.docx

税务师职业资格财务与会计(流动负债)历年真题试卷汇编1.docx

税务师职业资格财务与会计(所有者权益)历年真题试卷汇编1.docx

税务师职业资格财务与会计(会计调整)历年真题试卷汇编1.docx

税务师职业资格财务与会计(营运资金管理)历年真题试卷汇编1.docx

2019年会计专业技术资格考试资格审查表.docx

2025年初级会计职称考试《经济法基础》必考重点汇总.docx

2025年初级会计职称考试《初级会计实务》必考重点汇总.docx

税务师职业资格财务与会计(流动资产)历年真题试卷汇编3.docx

税务师职业资格财务与会计(流动资产)历年真题试卷汇编2.docx

税务师职业资格财务与会计(所得税)历年真题试卷汇编1.docx

税务师职业资格财务与会计(流动负债)历年真题试卷汇编1.docx

税务师职业资格财务与会计(所有者权益)历年真题试卷汇编1.docx

税务师职业资格财务与会计(会计调整)历年真题试卷汇编1.docx

税务师职业资格财务与会计(营运资金管理)历年真题试卷汇编1.docx