行政事业单位内部控制.ppt

行政事业单位内部控制.ppt

《行政事业单位内部控制.ppt》由会员分享,可在线阅读,更多相关《行政事业单位内部控制.ppt(77页珍藏版)》请在第壹文秘上搜索。

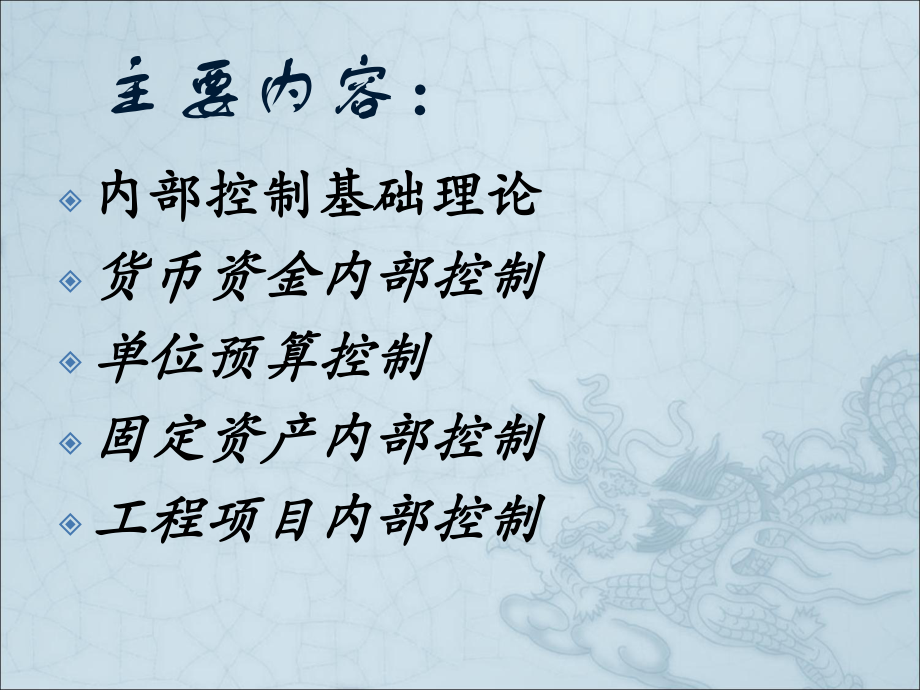

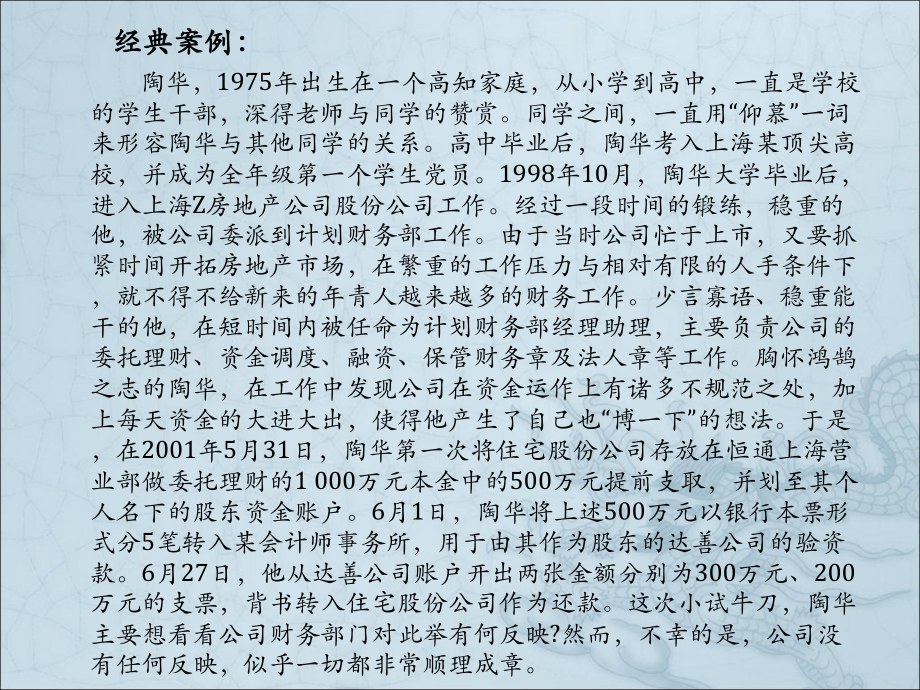

1、行政事业单位内部控制行政事业单位内部控制基础理论讲解基础理论讲解 主要内容:内部控制基础理论内部控制基础理论货币资金内部控制货币资金内部控制单位预算控制单位预算控制固定资产内部控制固定资产内部控制工程项目内部控制工程项目内部控制 经典案例:经典案例: 陶华,1975年出生在一个高知家庭,从小学到高中,一直是学校的学生干部,深得老师与同学的赞赏。同学之间,一直用“仰慕”一词来形容陶华与其他同学的关系。高中毕业后,陶华考入上海某顶尖高校,并成为全年级第一个学生党员。1998年10月,陶华大学毕业后,进入上海Z房地产公司股份公司工作。经过一段时间的锻练,稳重的他,被公司委派到计划财务部工作。由于当时

2、公司忙于上市,又要抓紧时间开拓房地产市场,在繁重的工作压力与相对有限的人手条件下,就不得不给新来的年青人越来越多的财务工作。少言寡语、稳重能干的他,在短时间内被任命为计划财务部经理助理,主要负责公司的委托理财、资金调度、融资、保管财务章及法人章等工作。胸怀鸿鹄之志的陶华,在工作中发现公司在资金运作上有诸多不规范之处,加上每天资金的大进大出,使得他产生了自己也“博一下”的想法。于是,在2001年5月31日,陶华第一次将住宅股份公司存放在恒通上海营业部做委托理财的1 000万元本金中的500万元提前支取,并划至其个人名下的股东资金账户。6月1日,陶华将上述500万元以银行本票形式分5笔转入某会计师

3、事务所,用于由其作为股东的达善公司的验资款。6月27日,他从达善公司账户开出两张金额分别为300万元、200万元的支票,背书转入住宅股份公司作为还款。这次小试牛刀,陶华主要想看看公司财务部门对此举有何反映?然而,不幸的是,公司没有任何反映,似乎一切都非常顺理成章。 有了自己的公司后,陶华很想大展鸿图,闯出自己一番事业。达善公司成立后,陶华用留置在账上的一部分公款,像模像样地添置了帕萨特、桑塔那2000、金杯面包车和一些办公用品,以每人每月2 500元聘请了几个大学同学管理公司,先后开办了餐饮和快递两家分公司,因经营不善,员工中饱私囊,两家分公司赔了几百万元。公司歇业后,“财大气粗”的陶华给几个

4、同学各发了2 5万美元的遣散费。 陶华不甘失败,于是,将目光转向当时指数天天飘红的证券市场。他给自己定一个目标,“赚够了500万元就收手。”然而,资金来源又成了他的一个心病。经过深思熟虑,他决定铤而走险,试试利用公司贷款这一企业资源。因为,当时公司业务正处在如火中天的阶段,加上强硬的政府背景与地理优势,公司早已成为银行争相角逐的优质客户对象。因此,当公司要向银行进行贷款时,银行个个喜出望外,从不考虑公司是否存在还贷或内部控制风险。根据预算,公司决定向银行贷款1 500万元,陶华利用公司总经理对银行授信书的不熟悉,泡制二套银行授信书,每套1 500万元,总额为3 000万元。陶华先抖胆地以公司名

5、义向银行申请贷款3 000万元。获得批准后,他挟着这二套计八份的银行授信书,在向总经理汇报时,陶华脸不红、心不跳地说,银行给了我们1 500万元的授信额度,因要分二次到账,所以,要签八份。 凭着对陶华工作的信任,总经理毫不犹豫地签了字,于是,陶华利用了这八份合同,向银行贷了3 000万元,其中,1 500万元打进了公司;另外1 500万元,通过背书,将钱转进了达善公司,用于炒股票。可惜人算不如天算,陶华挪用公款炒股后还没乐上几天,股市风云突变,从他“杀”入时的2 200点狂跌至1 300点,他被“套牢”了。向来自负的他非但没有及时抽身,还自以为能挽回败局,结果越陷越深。此后,陶华屡屡运用相同手

6、法,数次挪用住宅股份公司资金。经事后认定,整理出陶华一次次挪用公款的数额:2001年:5月底6月初,500万元;7月,2 500万元;8月,503万元;9月至l0月,1 900万元。2002年:1月,2 000万元。据统计,陶华疯狂敛财,先后挪用公款计人民币9 226万余元进行营利活动。 陶华在被采取强制措施前,公安部门通过努力,追缴赃款折合人民币共计2 546万余元。还追缴桑塔纳2000型轿车,金杯面包车各一辆,东芝牌便携式电脑一台,香港汇丰银行上海分行、越南分行HSBC卡各一张等财物。恒通上海营业部出具的股票市值统计证实,达善公司(包括陶华账户)在该部除资金余额外的证券市值为2 008万余

7、元。鉴于陶华在被采取强制措施前,主动向侦查机关交代了自己的主要犯罪事实,因此,陶华最后被法院判处了15年的有期徒刑。鲁皮理论(冰山理论)CFE(美国注册舞弊检查师)协会主席 埃瓦利教授提出压力:经济、工作、生活机会自我合理化内部控制概述 一、强化内部控制的必要性一、强化内部控制的必要性(一)内部控制的基本概念 内部控制是现代管理理论的重要组成部分,是在实践中逐步产生、发展和完善起来的。它是一种强调以预防为主的制度,目的在于通过建立完善的制度和程序防止错误和舞弊的发生,来提高管理的效果及效率。 行政单位内部控制是政府部门管理制度的组成部分。它由内部控制环境、风险评估、内部控制活动、信息及其沟通和

8、内部控制监督等要素组成,并体现为与行政、管理、财务和会计系统融为一体的组织管理结构、政策、程序和措施等,是行政单位为履行职能、实现总体目标而应对风险的自我约束和规范的过程。内部控制基础理论 (二)行政事业单位内部控制存在的主要问题 1.费用支出缺乏有效控制 2.固定资产控制薄弱 3.财务管理弱化 4.岗位设置不够合理 5.预算控制比较薄弱内部控制基础理论 (三)行政事业单位内部控制薄弱的主要原因 1.内部控制观念淡薄 2.内部控制制度不完善 3.信息与沟通衔接不够 4.管理人员业务素质不能适应内部控制工 作的需要 5.外部监督对单位内部控制健全性和有效 性的监督检查不够 内部控制基础理论 二、

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 行政事业单位 内部 控制

第壹文秘所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

第壹文秘所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

重点工作绩效评估自评表.docx

重点工作绩效评估自评表.docx

-

2022 WHO成人、青少、儿童HIV感染者隐球菌病的诊断、预防和管理(全文).docx

-

国家电网行测专项练习题二.docx

-

铁路安全保证书范文.docx

-

2022 ESC室性心律失常管理和心脏性猝死预防指南要点(全文).docx

-

宁夏省安全员C类考试试题.docx

-

2022 EASL消除病毒性肝炎总结(全文).docx

-

2021煤炭工业露天矿建设项目考试答案.docx

-

2022 BSG功能性消化不良的管理要点(全文).docx

-

2022中国原发性结直肠癌规范诊疗质量控制指标(全文).docx

-

2022不同移植胚胎类型和数量与异位妊娠发生风险相关性的研究进展(全文).docx

-

2022YIIN道分娩宫缩乏力性产后出血的早期识别及处理(全文).docx

-

2022中国膀胱癌保膀胱治疗多学科诊治协作共识(全文).docx

-

2022中国宫颈癌规范诊疗质量控制指标(最全版).docx

-

2022中国噬血细胞综合征诊断与治疗指南(最全版).docx

-

2022某县纪委监委关于漠视侵害群众利益问题专项整治工作情况汇报.docx

-

2022某市某区统筹疫情防控和稳定经济增长社会发展工作实施方案2篇.docx

-

2022某市关于贯彻落实全国稳住经济大盘电视电话会议精神和全省稳经济工作电视电话会议贯彻落实情况的报告.docx

-

2022民生实事项目任务分解方案.docx

-

2022某局以案促改工作开展情况报告(含主要做法下一步计划及打算).docx

-

2022正确认识和把握我国发展重大理论和实践问题学习心得感悟范文.docx

-

2022检察机关扫黑除恶专项斗争工作开展情况的报告.docx

-

2022查摆理论学习思想状态组织纪律三个方面问题专题组织生活会个人对照检查材料.docx

-

2022法治政府建设工作总结.docx

-

2022校长述职报告范文.docx

-

2022母婴安全保障自查自纠报告(工作开展情况、存在问题及下步整改措施计划).docx

-

2022机关党建工作要点三篇(1).docx

-

2022某县某市“六稳”“六保”工作开展落实情况汇报材料2篇.docx

-

“两在两同”我先行—区委统战部“同心筑梦”行动实施方案.docx

-

“三重一大”决策制度整改汇报.docx

-

“两个确立”专题党课讲稿6篇汇编.docx

-

“三强化”抓实党风廉政建设.docx

-

2022中心组安全生产专题学习讨论发言材料.docx

-

全县1-8月份经济运行分析会讲话(提纲).docx

-

全区人才工作综述.docx

-

全县党员干部违规收送礼金、红包问题开展专项整治的实施方案+公务员关于违规收送礼金专项整治活动的个人自查自纠报告.docx

-

2022中小学生少先队员“喜迎二十大永远跟党走红领巾心向党争做好队员”国旗下讲话稿5篇.docx

-

2022中小学(幼儿园)家长学校工作指导意见的实施方案.docx

-

全力打造南北两个高精尖产业产业聚集带行动计划.docx

-

2022乡镇上半工作总结和下半工作计划安排.docx

-

2022乡镇“三农”工作推进乡村振兴的实施方案(1).docx

-

全光网络的核心技术.docx

-

XX市“十四五”促进养老托育服务健康发展实施方案.docx

-

全县卫生健康系统“防风险、除隐患、保安全、迎盛会”专项整治行动方案.docx

-

全县住建领域全面贯彻落实安全生产十五条措施工作方案.docx

-

全县教育系统关于未成人保护工作情况的汇报.docx

-

2022乡政府上半安全生产阶段性工作总结.docx

-

2022乡镇“三农”工作推进乡村振兴的实施方案.docx

-

全区财政系统业务培训心得感想.docx

-

全区2022基层党建重点任务进展情况汇报 & 乡镇2022基层党建工作汇报材料.docx

-

全力推动生态环境高质量发展实施方案.docx